Jak drogi będzie prąd w drugiej połowie 2022 roku? Prognoza cen

Zmiana kierunku działań z pro-węglowych na wspierające odnawialne źródła energii, wymuszona przez sytuację nie tylko gospodarczą, lecz przede wszystkim geopolityczną, pozwoli polskim gospodarstwom domowym na osiągnięcie setek złotych oszczędności rocznie, co jest niezwykle istotne w czasach powszechnego wzrostu cen towarów. Ta panująca obecnie “drożyzna” będzie narastać, jeśli będzie dalej uzależniać gospodarkę od drogich paliw kopalnych, a jedynym sposobem jej uniknięcia jest szybka zmiana struktury źródeł produkcji energii na bardziej „zieloną” – odnawialną.

W przypadku Polski, głównymi aktorami na rynku energetycznym są:

- wytwórcy energii elektrycznej, właściciele elektrowni – są odpowiedzialni za wytwarzanie energii elektrycznej ze źródeł takich, jak np. węgiel kamienny i brunatny, czy energia odnawialna;

- spółki obrotu, przedają energię odbiorcom końcowym,

- operator sieci przesyłowej (OSP) – Polskie Sieci Elektroenergetyczne,

- operatorzy systemów dystrybucyjnych (OSD).

Na kształtowanie taryf wpływa szereg czynników – nie tylko ekonomicznych i technicznych, ale też politycznych i społecznych. Podstawowe komponenty sprzedaży energii to:

- opłata za energię czynną

- podatek akcyzowy

- kolorowe certyfikaty – głównie zielone certyfikaty

- VAT

Podstawowe komponenty dystrybucji energii to:

- składnik zmienny stawki sieciowej

- składnik stały opłaty sieciowej

- składnik stały opłaty sieciowej

- opłata kogeneracyjna

- opłata OZE

- opłata przejściowa

- opłata mocowa

- opłata abonamentowa

- VAT

W szczególności, taryfy dla gospodarstw domowych regulowane są przez Urząd Regulacji Energetyki, ich wysokość nie zawsze odpowiada więc warunkom rynkowym, które mogą zmieniać się dynamicznie.

Komponent OZE

Zarówno w taryfie obrotowej, jak i dystrybucyjnej występują komponenty związane ze wsparciem odnawialnych źródeł energii. Wsparcie dla OZE stosowane jest przez większość krajów UE, nie tylko z uwagi na konieczność realizacji celów klimatycznych – typowym działaniem rządów jest bowiem wspieranie rozwijających się gałęzi przemysłu, które tworzą nowe miejsca pracy, czy zapotrzebowanie na usługi i tym samym, przyczyniają się do wzrostu gospodarczego. W Polsce jedynie część mechanizmów wsparcia dla OZE jest bezpośrednio odzwierciedlona w rachunkach za prąd. Obecnie występuje ono w formie opłaty OZE dodawanej do rachunku od OSD i w ramach wymaganego wolumenu zielonej energii dla spółek obrotu. Wraz z rozwojem OZE w kraju należy się spodziewać ich zwiększonego wpływu także na składnik zmienny i stały taryfy dystrybucyjnej (koszty inwestycji w sieci), czy też opłatę jakościową, w związku z koniecznością bilansowania sieci przy dużej mocy źródeł o zmiennym profilu produkcji. Odnawialne źródła energii wspierane są też przez odbiorców energii pośrednio – np. w ramach transferu środków ze sprzedaży uprawnień do emisji CO2 [1].

Doświadczenia z UE wykazują, że rozwój OZE często jest skorelowany ze wzrostem pokrywanych przez konsumentów dopłat OZE. Oznacza to, że również w Polsce podwyżki stawek mogą być nieuniknione w obliczu potrzeby szybszego wdrażania zielonych technologii. Największej podwyżki związanej z OZE należy się spodziewać w taryfie dystrybucyjnej, a jest to związane z koniecznością rozbudowy infrastruktury sieciowej oraz uwzględnienia kosztów systemowych z nimi związanych.

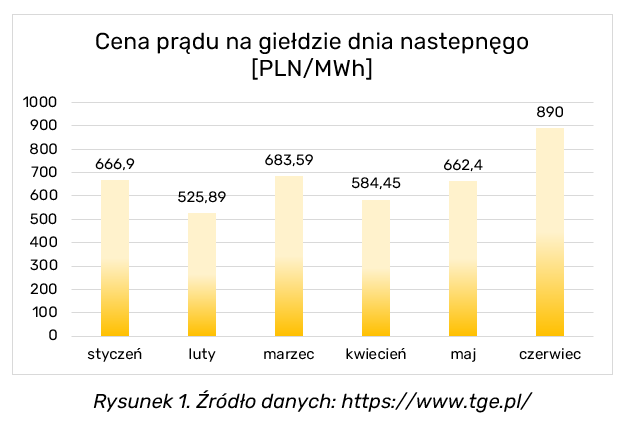

Koszt wytwarzania energii w dużym stopniu odzwierciedlony jest w cenach kontraktów terminowych i cenach na rynku dnia następnego. Te koszty są widoczne na giełdzie dnia następnego (patrz Tabela 1 i Rysunek 1) prowadzonej przez Towarową Giełdę Energii (TGE).

[1] Wbrew założeniom systemu ETS, Polski rząd jedynie część tych środków przeznacza na inwestycje w transformację energetyczną i dekarbonizację gospodarki.

Towarowa Giełda Energii (TGE)

Oferta TGE skierowana jest do uczestników rynków towarowych i finansowych, takich jak:

- przedsiębiorstwa energetyczne, spółki obrotu, odbiorcy uprawnieni do korzystania z usług przesyłowych, działający na rynkach energii elektrycznej, gazu oraz pozostałych rynkach prowadzonych przez TGE,

- domy maklerskie, instytucje finansowe,

- spółki sektora wytwarzania energii elektrycznej

- agencje informacyjne, portale branżowe,

- firmy zajmujące się profesjonalna analizą danych oraz prognozowaniem.

Giełda tworzy nowe rozwiązania w celu współpracy z różnymi instytucjami oraz analizuje potrzeby rynku. Przykładem tego są podjęte rok temu prace nad rozszerzeniem katalogu produktów dla branży OZE. Już niebawem zostaną opublikowane indeksy typu Wind i PV, które zostały wypracowane z zespołem ekspertów. Indeksy będą bazowały na standardowych profilach produkcji energii elektrycznej z farm wiatrowych i fotowoltaicznych w Polsce oraz cenach SPOT, co pozwoli z jednej strony sprawdzić, jakie ceny energii branża OZE może uzyskać na rynku hurtowym, z drugiej zaś pozwoli analizować, jak różne „zielone” technologie generują tzw. koszty uniknięte dla KSE. Energia pozyskiwana z odnawialnych źródeł jest przyszłością energetyki. Dlatego też rynek giełdowy zmienia się w oparciu o trendy oraz dostosowuje się do zachodzącej transformacji energetycznej.

Perspektywa 2022r.

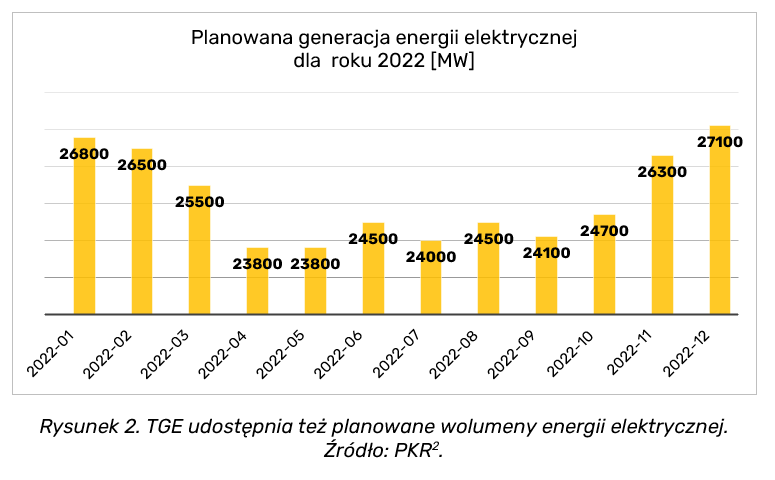

TGE udostępnia też planowane wolumeny energii elektrycznej.

Perspektywa wieloletnia

Instytut Badawczy Instrat[2] oszacował[3], że średni wzrost cen energii elektrycznej w 2022 roku wyniesie +44 złote na rachunek, rocznie zapłacimy średnio o 264 złote więcej niż w roku 2021 (+15%). A jeśli nadal będziemy trzymać się węgla, to w przyszłej dekadzie na każdym rachunku kwoty wzrosną średnio o 133 złote (+800 zł rocznie). Te szacunki zostały opracowane jeszcze przed wybuchem wojny na Ukrainie, więc w obecnej sytuacji polityczne wyglądają na znacznie niedoszacowane.

Wyższe ceny energii w 2022. Zmiany możliwe tylko dzięki OZE

Na kształtowanie taryf wpływa szereg czynników – nie tylko ekonomicznych i technicznych, ale też politycznych i społecznych. W szczególności, taryfy dla gospodarstw domowych regulowane są przez Urząd Regulacji Energetyki, ich wysokość nie zawsze odpowiada więc warunkom rynkowym, które mogą zmieniać się dynamicznie. Poniżej omówiono najważniejsze czynniki wpływające na wysokość taryf dla odbiorców indywidualnych w Polsce.

Powyższe obliczenia uwzględniają już tarczę antyinflacyjną, więc wystarczy, że ona wygaśnie, a rachunki automatycznie podskoczą. Przedstawiciele Instrat oceniają, że kwoty mogłyby ulec obniżeniu, gdyby Polska przyjęła ambitniejszy rozwój odnawialnych źródeł energii w ramach Polityki Energetycznej Polski do 2040 roku. Dzięki temu z szacowanych +800 złotych rocznie wzrosty mogłoby się udać ograniczyć do 20-220 złotych rocznie (rachunki wyższe o 3,3-36,7 zł/2 mies.).

Ceny 1 kWh energii wraz z dystrybucją zgodnie z szacunkami Instrat i PEP2040. Rząd zakłada, że osiągniemy okolice 1 zł/kWh w 2025 roku i zostaniemy tam na kolejne 15 lat. Instrat sugeruje inwestycje w OZE, by obniżyć tę stawkę.

Instrat ocenia, że OZE mogą wypełnić lukę po wyłączanych blokach węglowych. Według instytutu zmienność tego źródła energii nie stanowi problemu, a przez 47% czasu słońce i wiatr mogłyby zaspokoić 100% potrzeb energetycznych Polski. W dodatku chwilowe kaprysy pogody (chmury, brak wiatru) nie spowodowałyby wzrostu uzależnienia kraju od importowanej z zewnątrz energii. Gdyby OZE stanowiły w 2040 roku 83% miksu elektroenergetycznego, import spadłby o połowę w stosunku do roku 2020.

Organizacja apeluje, żeby inwestować w krajowe sieci elektroenergetyczne z wykorzystaniem środków Unii Europejskiej. W ostatnich latach operatorzy sieci dystrybucyjnych (OSD) wykorzystali środki związkowe w zaledwie 2% inicjatyw, operatorzy systemu przesyłowego (OSP; tutaj: Polskie Sieci Elektroenergetyczne) – w 25%.

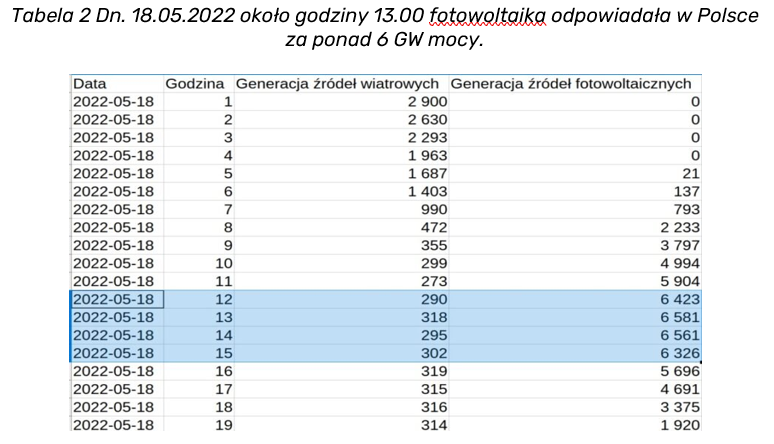

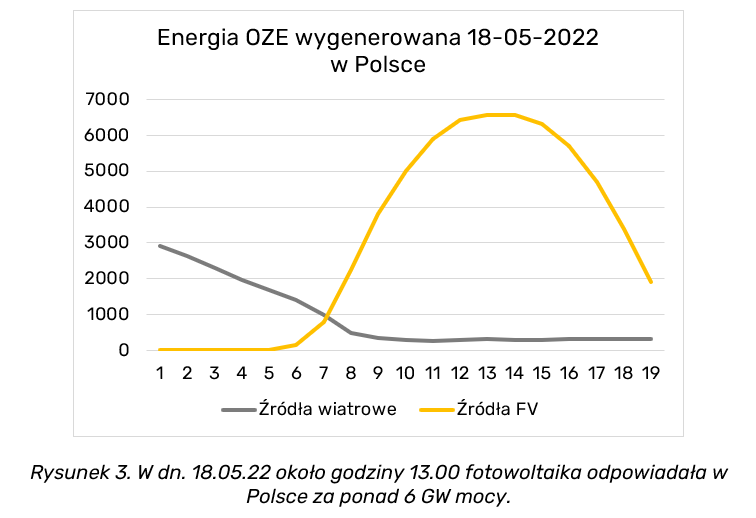

Dla zilustrowania możliwości OZE przytaczamy przykład chwilowej produkcji prądu w dn.18.05.2022. (Dane są podane w Tabeli 2 i zwizualizowane na Rysunku 3.)

[1] to progresywny think-tank zajmujący się doradztwem w zakresie polityk publicznych. Ich programy badawcze obejmują zagadnienia gospodarki cyfrowej, energii i środowiska. Promują narzędzia w otwartym dostępie (open source) https://instrat.pl/zespol/

[2] Raport Instratu był przygotowywane przed wybuchem wojny na Ukrainie, więc szacunki są zaniżone.

W środę, 18 maja 2022 roku, biliśmy rekordy, gdy chodzi o ilość energii powstającej ze słońca. Między godziną 11 a 12 instalacje fotowoltaiczne wytworzyły 6,4 GWh energii, godzinę później 6,58 GWh, jeszcze godzinę później – 6,56 GWh. 6 GW mocy zainstalowanej przekroczyliśmy we wrześniu 2021 roku, teraz może być około 7,5 GW w instalacjach prosumenckich. Warto przy okazji zwrócić uwagę, jak nieźle poprzedzającej nocy energetyka wiatrowa uzupełniała się ze słoneczną.

Jeśli przyjąć, że mamy dziś w kraju 7,5 GW mocy w fotowoltaice, udało nam się osiągnąć wydajność wynoszącą niemal 90%. Warunki były idealne: bezchmurne niebo, temperatura w okolicy 20°C, słońce wysoko nad horyzontem. Energia słoneczna zaspokajała ponad 32% krajowego zapotrzebowania na moc. Kto się wtedy ładował z gniazdka, z typowego miksu elektrycznego, korzystał z energii powstającej w zaledwie około 50% z węgla. A jeśli ktoś używał stacji ładowania Ionity, Superchargerów lub urządzeń niektórych innych operatorów, to nawet w 0% z węgla.

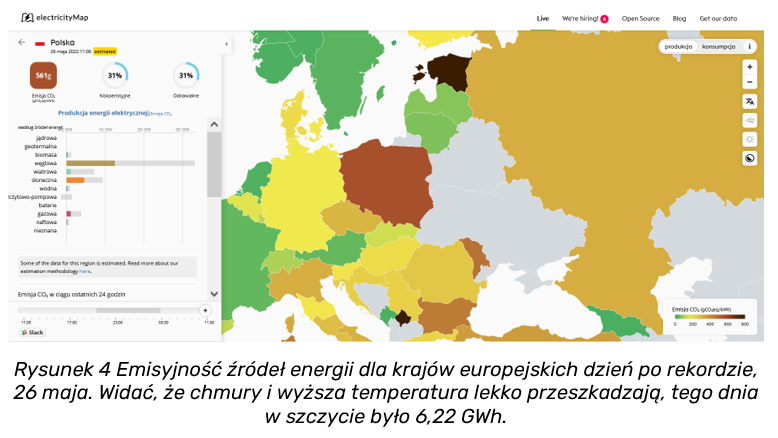

Jednak w skali europejskiej, jak to pokazują mapy na Rysunek 4 i Rysunek 5, nie wygląda to już tak optymistycznie, ponieważ udział węgla jest dalej największym składnikiem generującym energię.

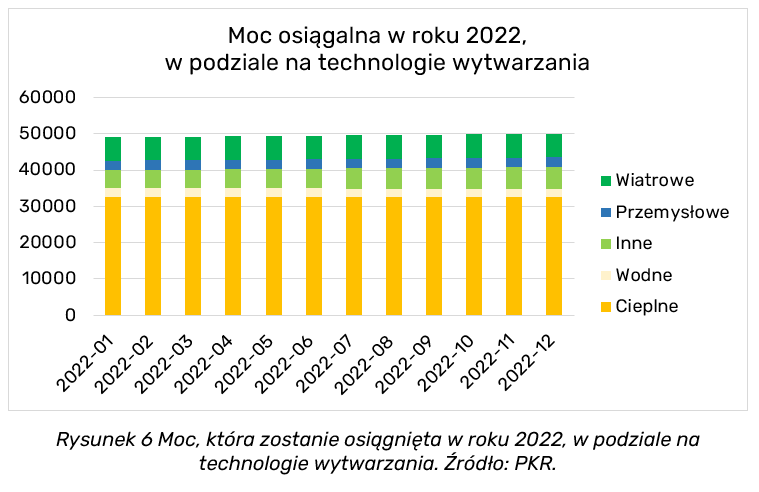

Jeśli przeanalizujemy udział poszczególnych technologii w polskim rynku energii to zauważymy, że najszybszy wzrost mam w segmencie wiatrowym (od 4891 do 5969 MWh w stosunku rocznym, patrz wykres na Rysunek 6).

Prognoza do 2040 r.

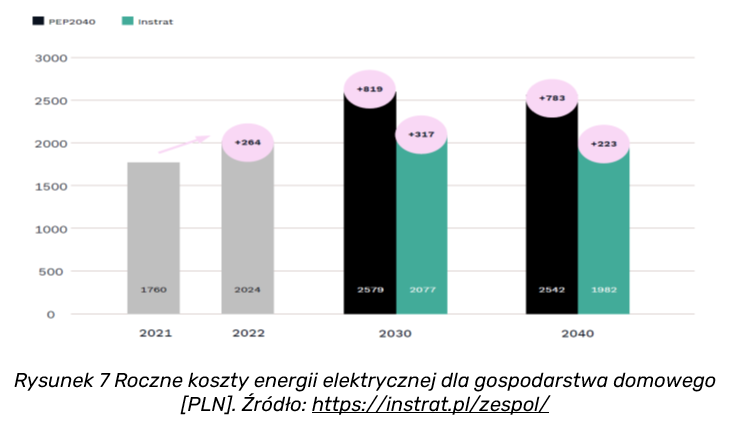

Jak pokazuje Rysunek 7 roczne koszty energii elektrycznej dla gospodarstwa domowego liczone w PLN nie powinny drastycznie wzrosnąć z uwagi na systematyczne wprowadzanie OZE. Widzimy tu dwie prognozy: jedna jest wykonana według założeń rządowego Projekte Polityki Energetycznej Polski do 2040 r. (PEP2040), a druga przez instytut Instrat przy założeniach, że udział OZE będzie się rozwijał szybciej niż zakłada to rząd.

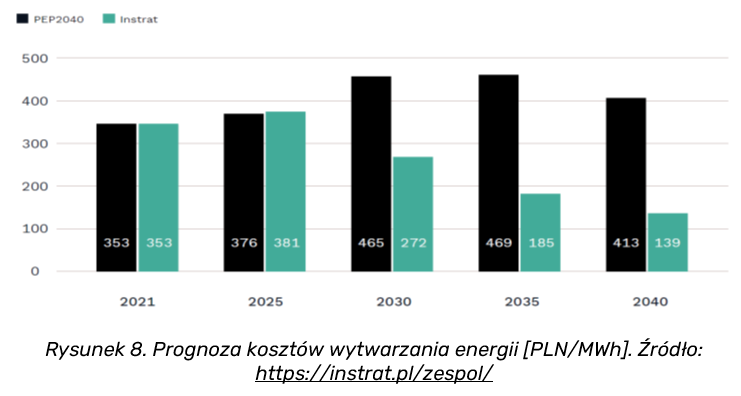

Natomiast Rysunek 8 ilustruje wzrost kosztów wytwarzania energii w poszczególnych pięciolatkach.

Przeciętny użytkownik jest również żywotnie zainteresowany wielkością wzrostu taryf. Przeliczając wysokość taryf na roczne wydatki gospodarstw domowych na energię elektryczną, wyniki są niepokojące. Średni rachunek za prąd wzrośnie bowiem o 264 zł już w przyszłym roku. Warto przy tym zaznaczyć, że aby zniwelować negatywny wpływ podwyżek cen energii na odbiorców, rząd planuje wprowadzenie tzw. tarczy antyinflacyjnej34, która czasowo obniża VAT i akcyzę na energię elektryczną. Wbrew szumnym zapowiedziom, tarcza ta niweluje wzrost cen jedynie o 92 zł. W scenariuszu PEP2040 w 2030, wzrost kosztów energii elektrycznej przekroczy 800 zł rocznie i utrzyma się na tym poziomie przez kolejną dekadę, co wizualizuje Rysunek 9.

Istotnym wyzwaniem jest także sytuacja odwrotna – nadprodukcja energii ze źródeł odnawialnych występująca np. w momentach dużej wietrzności i niskiego zapotrzebowania. O ile nie powinno stanowić to problemu dla bezpieczeństwa dostaw energii, może utrudniać osiągnięcie zwrotu z inwestycji w elektrownie wiatrowe i słoneczne – jeśli nadmiarowa energia nie może być odebrana przez KSE lub zmagazynowana, jednostka zostanie odłączona od sieci i nie będzie mogła generować przychodów.

Takie zjawisko już teraz występuje u części klientów indywidualnych. Skala tego zjawiska pozostaje marginalna przy udziale OZE w miksie energetycznym na poziomie 40%. (zgodnie ze scenariuszem Instrat dla 2025 r.) Teoretycznie, w poprzednich latach nadwyżka mocy, którą dysponował OSP, była wystarczająca dla pokrycia krajowego zapotrzebowania na moc oraz zapewnienia bezpieczeństwa dostaw energii. Natomiast dla poszczególnych klientów, którzy nie mogą prze to korzystać ze swojej instalacji fotowoltaicznej i przez to nie uzyskują w przewidzianym czasie zwrotu z inwestycji w panele staje się poważnym problemem.

Rozwiązaniem tego problemu jest rozwój sieci przesyłowych na poziomie wszystkich rodzajów napięć umożliwiających współpracę z lokalnymi, indywidualnymi producentami energii odnawialnej. Trendem, który uwidacznia się na przestrzeni ostatnich lat jest jednak stały i szybki wzrost zapotrzebowania zarówno na energię elektryczną, jak i moc, czy to w okresie letnim (głównie urządzenia klimatyzacyjne), czy zimowym (ogrzewanie elektryczne). W kolejnych latach zapewnienie wymaganego poziomu rezerwy mocy dostępnej dla OSP w szczytach zapotrzebowania może być więc istotnym wyzwaniem.

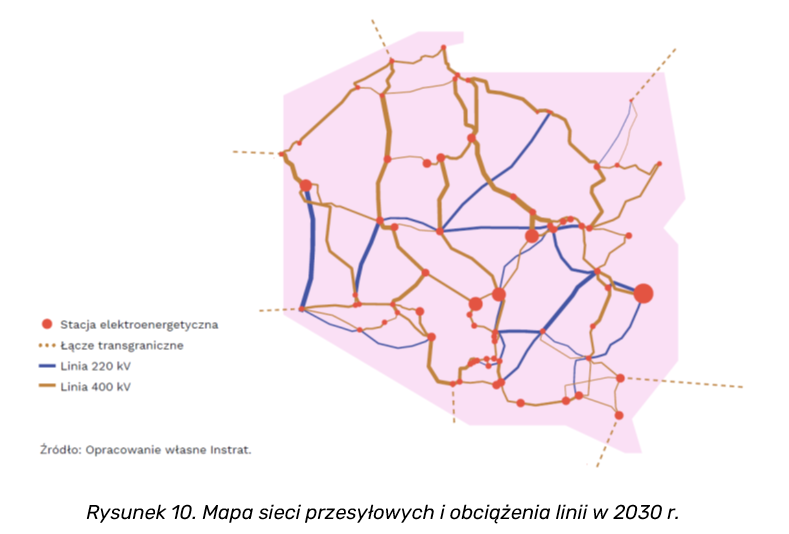

Na Rysunek 10 pokazujemy planowane sieci przesyłowe i obciążenia linii w 2030 r. Jak z tej mapy wynika rozwój OZE w rejonie północno-wschodnim Polski będzie znacznie utrudniony w związku z brakiem przygotowania w tym rejonie odpowiedniej infrastruktury.

Istnieje ogromne ryzyko, że w przypadku opóźnień związanych z budową elektrowni jądrowej i bloków gazowych, a także przy sezonowych ograniczeniach pracy elektrociepłowni może nastąpić niedobór mocy grożący nawet blackoutem. W przypadku szybszego, niż przewidywane w dokumencie, wygaszania elektrowni węglowych, a także ich zwiększonej awaryjności i mniejszej dyspozycyjności, sytuacja może stać się jeszcze bardziej krytyczna.

Niestety, PEP2040 nie odpowiada w pełni na wyzwania związane z zapewnieniem odpowiedniego bilansu mocy w KSE. Co więcej, blokując rozwój odnawialnych źródeł energii, uniemożliwia uzupełnienie brakujących mocy energią wiatrową i słoneczną wspartą magazynami energii. Podczas gdy mnogość technologii OZE, łatwość ich finansowania oraz szybkość ich budowy mogłyby być odpowiedzią na ogromną lukę wytwórczą powstającą już w połowie tej dekady.

Bibliografia

[1. ] P. Czyżak, A. Wrona, M. Borkowski: „Brakujący element układanki. Rozważania o bezpieczeństwie energetycznym”, Instrat Policy Paper 09/2021, Warszawa, grudzień 2022, https://instrat.pl/wp-content/uploads/2021/12/Instrat_Droga-do-celu_8.12.2021.pdf

Podoba Ci się nasza praca? Oceń nas 🙂

Wartościowy wpis, wiele wiedzy można wyciągnąć z niego.